项目政策

项目政策  项目公示

项目公示  项目申请

项目申请  知识产权

知识产权  个人提升

个人提升  工商财税

工商财税  网站首页

网站首页研发费用加计扣除是什么?它和研究开发费用据实扣除有什么区别?

研发费用加计扣除是什么?它和研究开发费用据实扣除有什么区别?

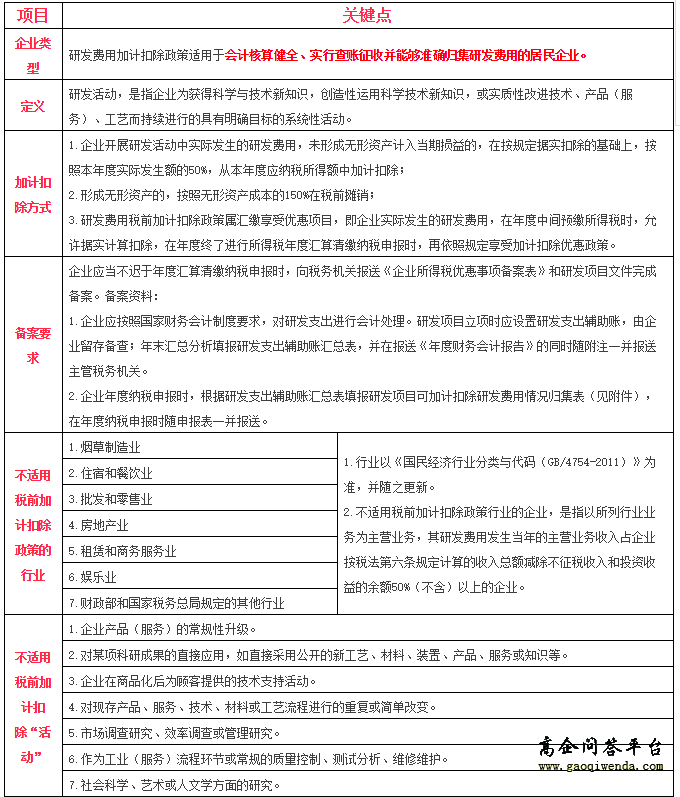

1.什么是加计扣除?

加计扣除是企业所得税的一种税基式优惠方式,一般是指按照税法规定在实际发生支出数额的基础上,再加成一定比例,作为计算应纳税所得额时的扣除数额。如对企业的研发支出实施加计扣除,则称之为研发费用加计扣除。

按照现行政策规定,企业为了开发新技术、新产品、新工艺的研发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研发费用的50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销。对于科技型中小企业而言,自2017年1月1日至2019年12月31日,研发费用加计扣除比例由50%提高到75%。

2.研发费用加计扣除与研发费用据实扣除两者既有相同点又有不同点。

其相同点主要体现在如下方面:

(1)适用对象相同。适用于财务核算健全并能准确归集研发费用的企业。

(2)研发活动特征相同。都是企业为获得科学与技术(不包括人文、社会科学)新知识,创造性运用科学技术新知识,或实质性改进技术、工艺、产品(服务)而持续进行的具有明确目标的研究开发活动。

(3)研发费用处理方式相同。企业实际发生的研发支出费用化与资本化处理的原则,按照财务会计制度规定执行。

(4)禁止税前扣除费用范围相同。行政法规和国家税务总局规定不允许企业所得税税前扣除的费用和支出项目,同样不可以加计扣除。

(5)核算要求基本相同。企业未设立专门的研发机构或企业研发机构同时承担生产经营任务的,应对研发费用和生产经营费用分开进行核算,准确、合理地计算各项研发费用支出。

其不同点主要体现在如下方面:

(1)行业限制不同。享受研发费用加计扣除的企业有行业负面清单的限制,而研发费用据实扣除的企业则没有行业负面清单的限制。

(2)研发费用范围不同。享受加计扣除的企业研发费用范围限于财税〔2015〕119号文件列举的6项费用及明细项,而实行税前据实扣除的企业研发费用范围按照财务会计制度的规定进行确定。

欢迎V我:13060107325

最新更新

- 《广东省工业和信息化厅关于广东消费名品资源库培育建设的工作方案》政策解读

- 《广东省市场监督管理局关于食品、食品相关产品生产企业风险分级的管理办法(试行)》解读

- 《2025年深圳市民营及中小企业发展项目扶持计划产业紧缺人才项目申报指南》政策简要解读

- 《广东省工业和信息化厅关于广东省工业遗产管理办法》政策解读

- 《广东省工业和信息化厅关于省级工业设计中心认定管理办法》政策解读

- 《广东省计量发展规划(2022-2035年)》解读

- 《产业知识产权运营中心建设管理工作指引(暂行)》解读

- 《广东省市场监督管理局食品经营许可和备案实施细则》解读

- 《专利商标代理服务政府采购需求标准(试行)》解读

- 《专利纠纷行政裁决和调解办法》解读

推荐阅读

关注我们