项目政策

项目政策  项目公示

项目公示  项目申请

项目申请  知识产权

知识产权  个人提升

个人提升  工商财税

工商财税  网站首页

网站首页企业研发费用归集攻略:人工费用的计量与归集

企业研发费用归集攻略:人工费用的计量与归集

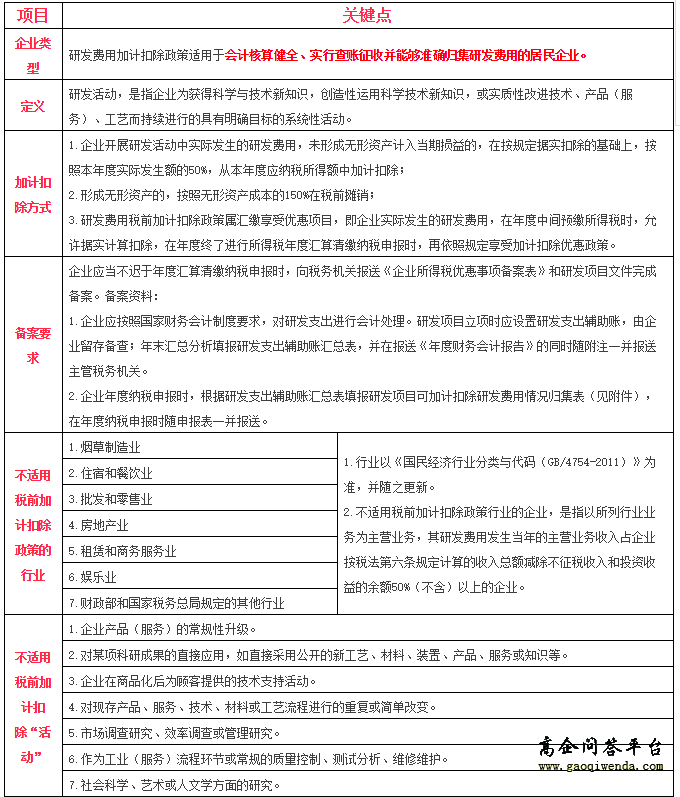

企业科研费用归集要求研发活动所涉及的人、财、物必须独立,能明显的识别,且研发费用的发生应遵循真实、合理、合法的原则,其中人的知识劳动也需要被正确计量。

衡量人知识劳动最直观的标准是工资或者劳务费,但人员成本除了上述两项,还涉及到大量的细节点,让企业在实际的核算归集中面临着许多细节问题。今天我们就来聊一聊企业研发活动中人工费用的计量与归集的相关细节。

一、研发人员的范围与分类

要核算好研发活动的人工费用,自然要先区分哪些成员可以归类为研发人员。财税2015119号文件中将企业研发活动中人员人工费用的基本定义为:直接从事研发活动人员的工资薪金、基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费和住房公积金,以及外聘研发人员的劳务费用。

文件提到了“直接从事研发活动人员”和“外聘研发人员”两类,这二者又该如何区分呢?

国家税务总局公告【2017】年第40号规定对此给出了说明:外聘研发人员是指与本企业或劳务派遣企业签订劳务用工协议(合同)和临时聘用的研究人员、技术人员、辅助人员。

那么直接从事研发活动人员便是指与企业签订劳务合同的正式员工,也包括通过劳务派遣协议聘用,但由企业直接支付工资薪酬的人员。

二、人工费用的范畴

在明确了研发活动中人的范畴,接下来就需要明确人所产生的费用归集范畴。

在财税2015119号文件中提到,人工费用仅包括人员工资及五险一金,像企业经营活动中常见的福利费、补充养老保险、补充医疗保险不属于研发费用加计扣除人工费用范畴,应属于研发支出的其他相关费用类目。

同时国家税务总局公告【2017】年第40号规定中指出,工资薪金包括按规定可以在税前扣除的对研发人员股权激励的支出;接受劳务派遣的企业按照协议(合同)约定支付给劳务派遣企业,且由劳务派遣企业实际支付给外聘研发人员的工资薪金等费用,属于外聘研发人员的劳务费用。

三、人工费用的分配方法

企业研发出的技术成果包含了人的知识劳动,从性质上讲,工资作为衡量人知识劳动的标准,应作为构成技术成果价值的一部分。但对于企业财务核算来讲,在基于谨慎原则、划分收益性支出与资本性支出原则下,《企业会计准则》将研发活动区分为研究阶段支出与开发阶段支出。虽然对研发活动支出费用化与资本化的界定很难区分,但是多数企业的问题主要体现在对研发活动与生产经营活动的有效划分。

做好对研发活动与生产经营活动有效划分的关键在于企业对于研发活动的内部控制管理,首当其冲是研发活动的立项管理,需要做好以下相关工作:(1)项目研究内容;(2)采用的研究方法;(3)研究人员及分工;(4)项目进度安排;(5)研发费用预算。

尽管现行研发费用加计扣除政策采用资料留存备查方式,取消了科技局复核认定环节,但企业未做好研发活动立项管理的起始工作,如后期被核查将缺少对研发活动支出佐证的凭据,可能将面临直接被认定未不符合研发费用加计扣除条件的风险。

对于企业未设立研发部门,存在研发活动与经营管理活动混合情况下,划分研发活动与经营管理活动人工费用主要依据为人员相关活动的工时记录。假如企业内部管理制度不太健全,不能直接划分对应工时,可采用剔除法计算研发人员从事研发活动工时,即全年总工时减去从事管理活动工时,管理活动工时确认依据可以是董事会会议记录、办公会会议记录、管理费用报销凭据等相关文件记录。

四、人工费用分配计算

根据国家税务总局公告【2017】年第40号规定,直接从事研发活动的人员、外聘研发人员同时从事非研发活动的,企业应对其人员活动情况做必要记录,并将其实际发生的相关费用按实际工时占比等合理方法在研发费用和生产经营费用间分配,未分配的不得加计扣除。

对于研发人员从事多个项目的费用分配计算方法,可按单个研发项目汇总工时占该研发人员所有研发项目累计工时的比例进行费用分摊。

对于参加了多个项目的成员,还可以根据项目对员工的工时进行分摊,确保每个项目的人员成本做到精细化管理。

五、总结

企业在进行研发支出核算时,需要加强财务管理工作,如不设置专账核算,也应该做到研发项目、各类费用类别划分清晰合理,金额计量准确。特别是对于研发活动与经营管理活动必须划分清楚,合理分配,并保留分配计算过程。

欢迎V我:13060107325

最新更新

- 《广东省工业和信息化厅关于广东消费名品资源库培育建设的工作方案》政策解读

- 《广东省市场监督管理局关于食品、食品相关产品生产企业风险分级的管理办法(试行)》解读

- 《2025年深圳市民营及中小企业发展项目扶持计划产业紧缺人才项目申报指南》政策简要解读

- 《广东省工业和信息化厅关于广东省工业遗产管理办法》政策解读

- 《广东省工业和信息化厅关于省级工业设计中心认定管理办法》政策解读

- 《广东省计量发展规划(2022-2035年)》解读

- 《产业知识产权运营中心建设管理工作指引(暂行)》解读

- 《广东省市场监督管理局食品经营许可和备案实施细则》解读

- 《专利商标代理服务政府采购需求标准(试行)》解读

- 《专利纠纷行政裁决和调解办法》解读

推荐阅读

关注我们

热点关键词

-

广州市农村科技特派员公示

2024年广州农村科技特派员入库名单

广州科技创新母基金

广州市项目公示

科技创新母基金第九批拟合作机构

子基金管理人

PRINCE直播课程

项目管理培训课

项目管理从业人员

资深项目管理师

东莞市项目公示

2025年东莞市公示

企业技术改造资金项目

资助计划的公示

2023年深港联合资助项目

深港联合资助

深圳市项目

ACP远程培训

敏捷培训课程

ACP考试

项目申报

省级知识产权

第六届全国科学实验展演汇演活动

获奖名单

税前扣除项目

加计扣除

拟认定专精特新中小企业

专精特新中小企业复核名单的公示

2024年度深圳市科技企业孵化器、众创空间运营评价以及国家级、省级认定(备案)科技企业孵化器、众创空间奖励拟资助项目

香港科技大学百万奖金创业大赛